Fiscalité

Le 24/04/2023

A la une (brève)

La DGFIP fait échec à un détournement de fonds dans la sphère publique

Le 21/04/2023

A la une

Cumul des sanctions fiscales et pénales : la Cour de Cassation tranche

Dans un arrêt du 22 mars 2023, la Chambre criminelle de la Cour de cassation indique que lorsque le prévenu de fraude fiscale justifie avoir fait l’objet, à titre personnel, d’une sanction fiscale définitivement prononcée pour les mêmes faits, l’article 1741 du CGI doit être appliqué de sorte que la charge finale résultant de l’ensemble des sanctions prononcées, quelle que soit leur nature, ne soit pas excessive par rapport à la gravité de l’infraction qu’il a commise.

Le 20/04/2023

A la une

Les conditions d'exonération de la taxe sur les salaires sont cumulatives

Dans un arrêt du 31 mars 2023, le Conseil d’État précise que, pour ne pas être redevable de la taxe sur les salaires au titre des rémunérations payées au cours d'une année civile, une personne ou un organisme doit non seulement être assujetti cette année-là à la TVA sur une partie au moins de son chiffre d'affaires, mais aussi l'avoir été l'année précédente à hauteur d'au moins 90 % de son chiffre d'affaires.

Le 19/04/2023

A la une

Taxe foncière sur les propriétés bâties : exonération des bâtiments agricoles affectés à une activité de producteur-grainier

Le Conseil d’État a apporté, dans un arrêt du 4 avril 2023, d’utiles précisions sur la notion d'opérations qui s'insèrent dans le cycle biologique de la production végétale pour l'exonération de taxe foncière sur les propriétés bâties.

Le 18/04/2023

A la une

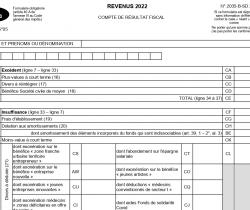

BNC/BA : les principales nouveautés des déclarations des résultats 2022

Avant le 18 mai 2023, les contribuables imposés dans la catégorie des bénéfices non commerciaux qui relèvent de la déclaration contrôlée doivent souscrire une déclaration n° 2035-SD. Les exploitants agricoles qui relèvent d’un régime réel doivent transmettre pour cette même date leur déclaration 2143-SD. Quels sont les points d’attention pour cette année ?

Le 14/04/2023

A la une

Un compte bancaire utilisé à l'étranger doit être déclaré, quel qu'en soit le titulaire

Le Conseil d’Etat juge que l’obligation de déclaration de comptes bancaires étrangers concerne les comptes que le contribuable a utilisés, quel qu’en soit le titulaire, y compris lorsqu'il s'agit d'une société commerciale.

Le 11/04/2023

A la une

Barème kilométrique pour l'IR 2022 : les cyclomotoristes intensifs favorisés

Le barème forfaitaire des frais kilométriques pour l'imposition des revenus 2022 des salariés qui optent pour leur déduction au réel vient d'être publié. Il est revalorisé généralement autour de 5,4 % à une exception notable près : les cyclomotoristes qui ont parcouru plus de 6 000 km pour raison professionnelle bénéficient d'une augmentation d'environ 22 %.

Le 11/04/2023

A la une

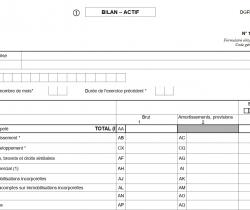

Déclaration des bénéfices réels, les principales nouveautés

Les entreprises industrielles et commerciales (individuelles ou sociétés) imposables d'après un régime de bénéfice réel doivent, au plus tard le 18 mai 2023, télétransmettre la déclaration des résultats de l’exercice clos le 31 décembre 2022 (ou en 2022 pour celles qui relèvent de l’impôt sur le revenu).

Le 31/03/2023

A la une

Convention franco-luxembourgeoise : déduction de la retenue à la source sur les dividendes

La retenue à la source sur les dividendes acquittée indûment à l’étranger peut être déduite du revenu imposable en France si la convention fiscale ne comporte aucune stipulation excluant cette possibilité et si le contribuable a effectivement supporté la charge fiscale ayant pesé sur ces derniers.