Comptabilité

Le 20/01/2021

A la une (brève)

L'ANC modifie une recommandation comptable par rapport à la crise

Réagir (1 commentaires)

Le 14/01/2021

A la une

L'Efrag pose les fondations d'une éventuelle norme européenne de reporting extra-financier

Chargé de faire des propositions pour un possible standard dans l'Union européenne, l'Efrag (european financial reporting advisory group) dévoile ses orientations. L'architecture repose sur deux aspects essentiels : un reporting à base de principes — et non de règles — et un champ "large et inclusif" de parties prenantes. Les PME seraient concernées via une approche proportionnée.

Le 12/01/2021

A la une

Les logiciels de facturation sont soumis au système de caisse sécurisé

L'administration le prévoit explicitement dans de nouveaux commentaires. Cependant, ces logiciels de facturation qui disposent d'une fonctionnalité de caisse sont dispensés de clôture dès lors qu'un total des règlements enregistrés peut être fourni pour une période déterminée, en cas de contrôle.

Le 15/12/2020

A la une

Les financements hybrides, source d'hétérogénéité comptable

Prêts participatifs, obligations remboursables en actions, titres subordonnés à durée indéterminée... Il existe de nombreux outils de financements qui ne sont ni des dettes classiques ni des capitaux propres. Leur classification comptable fait débat.

Le 08/12/2020

A la une (brève)

Normes comptables : Terra Nova veut restaurer la souveraineté européenne

Le 07/12/2020

A la une

La valeur nette comptable du fonds commercial s'élève à 241 milliards d'euros fin 2018

En France, la valeur nette comptable de cet actif incorporel est de 241 milliards d'euros à fin 2018, selon nos calculs issus des données de l'Insee. Quatre secteurs d'activité en représentent 70 %. Et les montants en jeu sont très importants pour toutes les tailles d'entreprise.

Le 03/12/2020

A la une

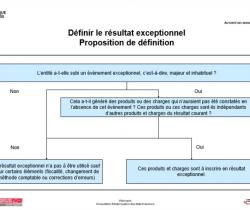

Résultat courant : ce qui devrait changer

L’autorité des normes comptables (ANC) propose de limiter le résultat exceptionnel aux seuls charges et produits directement liés à un évènement majeur et inhabituel. Ce changement, qui concernerait tant les comptes individuels que ceux consolidés en normes françaises, impacterait le résultat courant.

Le 18/11/2020

A la une (brève)